Dit blog is natuurlijk niet compleet zonder een uitleg over strategisch risico management. In de post leg ik uit wat risico management is, waarom ik me focus op deze specifieke categorie en welke overige typeringen er zijn.

Wat is risico management?

Google één minuut naar deze term en je vindt veel verschillende definities. Er is niet een “officiële” definitie die iedereen aanhoudt. Risico management is in mijn ogen het identificeren, inschatten en beheersen van onzekerheden die een organisatie in haar uitvoering en bestaan kunnen beïnvloeden. Dit is een mooie definitie voor in een handboek, in de praktijk is dit eigenlijk wat je doet: het verkleinen van de kans dat je faalt. Oftewel, het vergroten van de kans dat je slaagt.

Onder risico managers komt een nieuwe stroming op die risico management op een andere manier benadert. Zij zien risico management simpelweg als een besluitvormingstool. Zij hangen hierbij een zwaar statische en wiskundige benadering aan met stochastische modellen en Monte Carlo analyses. Beide methoden kunnen ingezet worden om toevalligheden en vele verschillende variaties te modelleren. Leuk als je sterk bent in statistiek en veel variabelen hebt, maar niet makkelijk toe te passen voor kleine ondernemers en zelfstandigen.

Nog een aanvulling: risico’s zijn niet alleen negatief, ze kunnen ook een positieve uitwerking hebben. Recent nog een goed voorbeeld bij Dragon’s Den: een van de kandidaten had vooraf extra mensen ingezet om de verwachte stroom aan nieuwe klanten op te vangen (de uitzending waarin je meedoet genereert eigenlijk altijd veel nieuwe aanwas), maar had te weinig voorraad van zijn product ingeslagen. Hierdoor moest hij nee verkopen aan de extra klanten die hij kreeg doordat hij meedeed aan het programma (bron). Dit is dus een positief risico (veel nieuwe klanten) met een negatieve uitwerking (nee verkopen).

Waarom strategisch risico management

Strategisch risico management richt zich op factoren die het voortbestaan van een organisatie kunnen beïnvloeden. Deze factoren komen vooral voort uit de gekozen strategische richting van de organisatie. Met andere woorden: verandert je strategie, dan veranderen ook je strategische risico’s Ik schreef al eerder over het juist bepalen van je strategische risico’s en welke valkuilen je moet vermijden bij het bepalen van je risico’s.

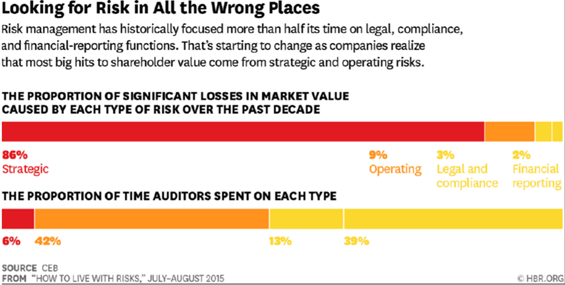

Waarom is strategisch risico management dan zo belangrijk voor ondernemers? In 2015 publiceerde Harvard Business Review dit diagram:

Volgens dit staatje wordt er veel te veel gefocust op andere categoriën risico’s, terwijl de bulk van de problemen bij bedrijven voortkomt uit strategie. Een paar Nederlandse voorbeelden: V&D, OAD, Coolcat, Miss Etam, Kijkshop, SNS, Imtech, Vestia, DSB. Kodak is een goed voorbeeld uit het buitenland; ooit synoniem voor fotografie en nu weggevaagt.

Een tweede reden voor deze focus is dat het voor veel ondernemers relatief makkelijk kan zijn om strategische risico’s aan te pakken zonder daar dure consultants voor in te huren of een hele boom aan beleid e.d. op te tuigen. Het kan effectief én efficient, maar is geen wondermiddel; niets is 100% feilloos.

Andere typeringen van risico management:

Operationeel risico management

Grote bedrijven (vooral in de financiële sector) hebben soms hele afdelingen die zich met operationeel risico management bezig houden. Dit gaat vooral om de risico’s die zich dagelijks op de werkvloer voor kunnen doen. Bijvoorbeeld bij het aanvragen van een woningfinanciering. Krediet risico (kan deze klant het wel terug betalen) en fraude (is dit inkomen wel echt?) zijn twee voorbeelden van categoriën waarbinnen vervolgens weer risico’s benoemd worden. Kredietwaardigheid van een persoon en het ontbreken daarvan is een risico: dit wordt o.a. afgedekt door een BKR toets. De toetsing is daarmee (één van) de beheersmaatregelen die dit risico’s moeten beheersen.

Dit gaat echt per dossier en heel erg in detail. Ook het controleren of alle maatregelen in dossiers zijn toegepast gebeurt met grote regelmaat en meestal op steekproef basis. Niet ieder bedrijf heeft hier behoefte aan, en niet ieder bedrijf haalt er grote voordelen mee.

Financieel risico management

Ook dit tref je vooral aan bij financiële instellingen; het gaat hier vooral om risico’s die in financiële middelen en producten zitten zoals rentes, valutakoersen, aandelen e.d. Een veel gehoord misverstand is hier risico’s onder worden geschaard die een financiële impact kunnen hebben; bijvoorbeeld boetes doordat een organisatie zich niet aan bepaalde wet- en regelgeving heeft gehouden.

Overige categorieën

Het ene bedrijf is het andere niet: zwaar gereguleerde sectoren hebben vaak een compliance afdeling die wet- en regelgeving in de gaten houden. Deze organisaties hebben vaak ook compliance risico als losse categorie benoemt. Bedrijf die gevaarlijk fysiek werk doen zoals de bouw, infrastructuur en chemie, hebben soms aparte diensten voor HSE risico’s (health, safety and environment).

Cybercrime is een snel groeiende categorie. Bijna elke organisatie heeft ermee te maken en loopt hier risico. Recent nog heeft de UvA een aanval afgeslagen, waar de universiteit van Maastricht daar minder succesvol in was. De GGD had een datalek doordat medewerkers frauduleus handelden en banken worden bijna dagelijks aangevallen met DDoS technieken.

Samenvattend

Er zijn veel verschillende categorieën risico’s, waarbij je per risico ook een aparte tactiek kunt inzetten. Voor veel organisaties hebben strategische risico’s de meeste impact, er is dan ook veel effectiviteit en efficiëntie op dit gebied te behalen.

For English click here.

Voor mijn opleiding Registered Operational Auditor aan de Universiteit van Amsterdam heb ik een scriptie geschreven. In oktober 2020 heb ik gegevens verzameld via een enquête en dit geeft een mooi inkijkje in hoe het lijnmanagement tegen risico managers en auditors aankijkt.

Opzet van de enquête

In die enquête waren een paar dummy-vragen opgenomen die het doel dienden om mijn respondenten op een zijspoor af te leiden van mijn onderzoeksdoel. Als je geen truc als deze gebruikt, kunnen je respondenten wenselijke antwoorden geven (niet heel fijn). Een van de dummy-vragen betrof het rangschikken / categoriseren van risicomanagers, interne auditors en externe auditors over hun betrokkenheid bij het werk van respondenten. Ter info: mijn respondenten waren 62 auditees, dus voornamelijk mensen die in de eerste lijn werken, maar ook verschillende risicomanagers.

Ik stelde deze vraag aan respondenten omdat ik een vraag nodig had die dicht genoeg bij de daadwerkelijke vragen lag, maar toch verschillend genoeg was om het onderzoeksdoel te vervagen. Ook moest het voor veel respondenten gemakkelijk in te vullen en herkenbaar zijn. Ten derde zorgde het formaat voor een mooie ‘onderbreking’ met de andere vragen die voornamelijk A / B-vragen waren.

Resultaten

Men ziet interne auditors (vertegenwoordigd door de groene balken) als gemiddeld genomen redelijkerwijs betrokken bij het dagelijkse werk van de auditees. Ik vind dit een goede score, als auditor moet je het werk van je auditee begrijpen en proberen samen te werken aan verbetering. Aan de andere kant is een zekere afstand nodig om de onafhankelijkheid en objectiviteit te behouden. Toch denkt een behoorlijk aantal respondenten (ongeveer 30%) dat internal auditors niet betrokken zijn bij hun dagelijkse werk. Er is dus nog enige vooruitgang te boeken!

Ten tweede de risicomanagers, vertegenwoordigd door de blauwe balken. Over het algemeen krijgen zij de hoogste score met meer dan 50 (van de 62) respondenten die aangeven dat risicomanagers op zijn minst redelijk betrokken zijn bij hun werk. Minder dan 10 respondenten mene dat risicomanagers niet betrokken zijn. In vergelijking met interne auditors is het logisch dat risicomanagers dichter bij het vuur staan. Ze hebben minder afstand nodig om hun werk te doen en zijn vaak continu betrokken, in plaats van alleen een paar weken per jaar intensief.

Als laatste (en in dit geval ook het minst) de externe accountants. Externe accountants zijn geen collega’s, komen maar één keer per jaar langs en hun werk komt de eerste lijn op geen enkele manier ten goede. Het is dus logisch dat ze niet worden gezien als betrokken bij eerstelijnswerk. Toch vraag ik me af of externe accountants kunnen veranderen hoe ze hier worden bekeken. Of betekent meer betrokkenheid minder objectiviteit die de integriteit van het jaarverslag in gevaar kan brengen? Laat me weten wat je ervan vindt in de comments!

Dit artikel is op 14 januari 2021 op Linkedin gepubliceerd.

Regeringsinformateur Ollongren loopt met papieren zo naar buiten en geeft aantekeningen met gevoelige informatie daarmee vrij. Elke keer als ik dit soort berichten lees sla ik een diepe zucht. Dit soort stomme fouten zijn makkelijk te voorkomen en toch gebeurt dit vaker. Hierbij mijn stappenplan om dit risico te mitigeren:

- Bepaal welk risico je loopt (lekken gevoelige informatie)

- Bedenk hoe je dit risico kunt voorkomen: in dit geval, inventariseer op welke informatiedragers deze informatie zich bevindt (papieren)

- Nemen daadwerkelijk maatregelen om de mitigering te bewerkstelligen: in dit geval, ontwikkel/koop een beschermer voor de gegevensdrager (Ollongren heeft op de foto bij het artikel zowel een grote tas bij zich, als gekleurde mappen waar A4 papier in lijkt te passen)

- Leer jezelf de gewoonte aan de mitigering altijd uit te voeren of te checken dat de maatregel nog in werking is: in dit geval, om de gevoelige informatie en/of de gegevensdrager altijd in de beschermer te doen wanneer de informatie verplaatst wordt (gebruik je tas waarvoor die bedoeld is)

Veel succes!

Het is een veelgehoorde term, maar wat er nou precies mee bedoelt wordt? In deze post leg ik uit wat het is, waarom bijna iedereen het heeft, hoe jet het kunt gebruiken en waarom je het kunt gebruiken.

Wat is risicobereidheid?

Heel simpel: het vaststellen in hoeverre jij bereid bent om (bepaalde) risico’s te nemen. Het wordt ook wel risico tolerantie genoemd: in hoeverre tolereer (accepteer) jij risico’s in het nastreven van je strategische doelstellingen? Sommige mensen zijn van zichzelf vrij risico zoekend; zij worden ook wel risico-preferenten genoemd. Risico-averse mensen vermijden liever (alle) risico’s en houden het graag veilig.

Er is geen officiële vastgestelde definitie van de term, er is ook geen vastgelegde methode. Je kunt dus helemaal zelf beslissen of je het inzet en hoe je dat doet. Voor zover bij mij bekend komt de term voort uit de bankenwereld en is daar zo goed als volledig ingeburgerd.

Waarom hebben veel organisaties een risicobereidheid?

Zoals gezegd komt het voort uit de bankenwereld; daar wordt het gebruikt om concreet aan te geven hoeveel risico men op welke gebieden wil lopen. Nu handelen banken vrijwel exclusief in financiële producten en is het voor een bank dus wat gemakkelijker om hun tolerantie te kwantificeren. Dit houdt in dat je een gegeven als “meetbare grootheid behandeld”. Oftewel, in cijfers uitdrukt. In het jaarverslag 2020 van Rabobank staat de volgende tabel:

Ook hier zie je (nog) geen cijfermatige limieten maar een tekst die omschrijft hoe Rabobank per risico type omgaat met risico’s. Helemaal rechts zie je de KRI’s (key risk indicators) die gebruikt worden om te monitoren of en wanneer de bank over hun eigen limiet heen gaat, en dus meer risico dreigt te nemen dan wenselijk. We zien hier niet wat precies de limieten zijn. Ik vermoed dat er intern wel duidelijke, harde limieten zijn, maar dat die vanwege concurrentiegevoeligheid hier niet gepubliceerd worden.

Hoe werkt dat dan? Een voorbeeld: bij het eerste risico type Credit risk zie je rechts de derde KRI staan genaamd Concentration limits. Credit risk is het krediet risico wat een bank loopt, oftewel de risico’s op uitstaande leningen (bijvoorbeeld hypotheken). De KRI concentratie limieten geeft vervolgens aan in hoeverre de bank haar leningen geconcentreerd wil hebben binnen een bepaalde categorie. Dat kunnen branches zijn, regio’s, leeftijdsgroepen van huiseigenaren, type huizen etc.

Voor veel bedrijven is het lastig om duidelijke kwantitatieve limieten te formuleren, en toch proberen zij zich in dit format te wurmen. Sla er maar een wat jaarverslagen op na, het staan er vaak in, maar of het in de praktijk ook gebruikt wordt? Soms is het zelfs allemaal maar voor de bühne; ik vind het dan zonde van je tijd. Vaak zie je een risicobereidheidtabel die er ongeveer zo uitziet:

| Risico categorie | Tolerantie |

| Compliance | Zero tolerance |

| Innovatie | Hoog |

| Financiën | Laag |

| Reputatie | Zeer laag |

In tegenstelling tot de vrij concrete en duidelijke tabel van de Rabobank, is deze tabel nogal vaak. De risico categorie zijn erg kort omschreven zonder duidelijke definitie en ook de tolerantie behoeft meer duiding. Wat is laag? En wat is zeer laag? Rabobank heeft een zogenaamde RAS (risk appetite statement) per risico categorie toegevoegd om te omschrijven wat hun tolerantie is. Dit kan al een goede start zijn om je risico tolerantie scherper te definiëren.

Toepassing van risicobereidheid

Tja, hoe pas je je risico tolerantie vervolgens toe in je beslissingen? Ik heb gemerkt dat als je geen concreet doel hebt, de risicotolerantie in een la verdwijnt. Daarnaast kan de interpretatie van deze woorden verschillen per persoon, waardoor je alsnog overschrijding van toleranties krijgt (ten minste, in minimaal één opzicht dan). M.i. kun je drie manieren toepassen om risico tolerantie te gebruiken:

1. Concrete limieten vaststellen en kwantitatief monitoren.

Bepaal je risico categorieën, types of specifieke risico’s en zet er limieten op. Deze moeten traceerbaar en te monitoren zijn. Dit kan bijvoorbeeld per maand gebeuren, automatisch of handmatig. Veel bedrijven werken met een stoplicht model: groen als je er ruim onder (of boven) blijft, oranje als je er dicht in de buurt komt en rood is erop of eroverheen. KRI’s zijn hierbij belangrijk.

Een limiet voor kredietrisico kan dan bijvoorbeeld op 10% worden gezet (maximaal 10% van onze kredieten worden verstrekt aan bedrijven binnen de glastuinbouw, aan te duiden met SBI codes ###), zodat de bank niet onevenredig hard geraakt wordt als bijvoorbeeld een bepaalde branche erg onder druk staat. Achmea had in juni 2016 zo’n probleem: zij waren zwaar oververtegenwoordigd in de glastuinbouw en toen er een zware hagelstorm veel schade aanrichtte, mocht Achmea 300 miljoen euro uitkeren (bron). Overstromingen in Limburg of aardbevingsschade in Groningen zijn voorbeelden van regio gebonden risico’s.

Je kunt ook vaststellen dat grote klanten niet meer dan bijv. 1% van je portfolio in beslag mogen nemen, of dat je omzet van minimaal 10 verschillende klanten moet komen zodat je niet afhankelijk wordt van één klant. Door je portfolio te verdelen spreidt je de risico’s ook, en met deze KRI kun je je blootstelling (exposure) aan dat risico monitoren.

2. Kwalitatieve limieten vaststellen en elke beslissing hieraan toetsen

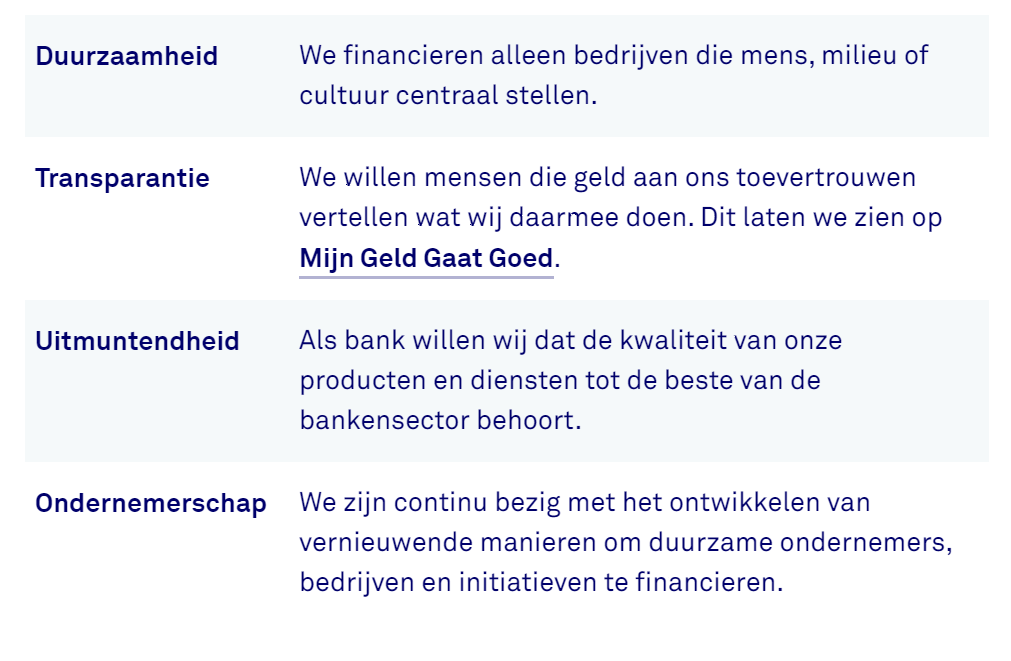

Deze methode gaat niet uit van meetbare KRi”s en cijfers, maar van waarden en principes. Triodos Bank is een goed voorbeeld voor deze methode. Op hun website worden de volgende kernwaarden genoemd:

Het schijnt dat bij Triodos Bank elke beslissing aan deze kernwaarden getoetst wordt. Dus ook de bijvoorbeeld de inkoop van pennen of thee voor op kantoor. Zij willen niet in zee met een leveranciers of een product dat niet aan hun kernwaarden voldoet, dit valt buiten hun risico tolerantie.

Dit kun jij ook doen. Uiteraard heb je hiervoor kernwaarden nodig. Om dit goed in praktijk te brengen zijn twee dingen belangrijk: een duidelijke formulering van de kernwaarden én een stevige organisatiecultuur waarin dit gekoesterd wordt. Loze woorden en termen die je niet verder gedefinieerd hebt zullen je hierin niet helpen. Daarnaast: wees ook bereid om dus nee te zeggen als een klant of leverancier niet voldoet; anders heeft het geen zin om deze methode te gebruiken.

3 Sla je beleidstukken na

Je hoeft geen risicobereidheid formeel vast te stellen om er iets mee te doen. Ongemerkt hebben de meeste ondernemers dit vaak al gedaan, door bijvoorbeeld goedkeuringslimieten voor declaraties of facturen toe te passen. Of door incasso bepalingen op te nemen in hun algemene voorwaarden om het risico te voorkomen dat klanten niet betalen. De bankierseed en artseneed zijn ook voorbeelden: zero tolerance op misbruik van macht, het wordt alleen niet als dusdanig bestempeld.

Eigenlijk is dit een voorbeeld van reversed engineering: ga terugzoeken waar jij impliciet al limieten hebt ingesteld om bepaalde risico te voorkomen, te beperken of uit te sluiten. Zet ze op een rijtje en zie een patroon ontstaan op welke gebieden jij bereid bent risico te nemen, en waar niet.

Waarom zou je het inzetten?

In mijn ogen is risicobereidheid niets meer dan een hulpmiddel bij het nemen van beslissingen. Je bedenkt van te voren hoe ver je wilt gaan of waar je minimum is en stelt dat vast. Dit voorkomt dat je grenzen overgaat die je achteraf niet over had willen gaan, of dat je werk doet voor, wat achteraf blijkt, te weinig geld. Het is dus geen heilige graal die eenmaal vastgesteld altijd zo moet blijven. Behandel het als levend document – probeer het uit en als het blijft dat je limieten iets te strak of te los staan, pas ze aan. Doe dat niet iedere keer dat je een besluit moet nemen om dat besluit maar met ja te kunnen beantwoorden – dat heeft geen zin.

Conclusie

Risicobereidheid kan als nuttig hulpmiddel ingezet worden om je eigen risico tolerantie te monitoren en te voorkomen dat je al te veel blootgesteld wordt aan bepaalde risico’s. Niets meer, niet minder.

Beeldwerk via Unsplash

Click here for English

Mijn man is een fervent Formule 1-fan, dus elk raceweekend staat de tv aan en kijkt hij naar de race- en commentaarprogramma’s. Ik ben niet gedwongen om mee te kijken, maar ik doe het vaak wel. We brengen zo samen tijd door en ik kan een rustige analyse van de Formule 1-teams doen. Ik ben continu op zoek naar nieuwe mogelijkheden om iets te leren of een nieuwe invalshoek te ontdekken. De Formule 1 is echt een klasse apart, dus ik vroeg me af wat ik van ze kon leren. Ik zal mijn 7 lessen met jullie delen.

1 Samenwerking

De Formule 1 (F1) -teams bestaan uit meer mensen dan wij kijkers in de pitbox zien (wat ook betekent dat we maar een fractie van hun werklast zien) maar die 30+ mensen geven me een mooi inzicht in hoe ze zijn georganiseerd. Verschillende mensen (ok, meestal mannen) met verschillende achtergronden en expertise (ok, de meeste hebben iets te maken met auto’s en hun techniek) allemaal met verschillende taken, verenigd door één doel: de beste auto bouwen, snel én betrouwbaar zijn, kwalificeer zo hoog mogelijk, win de race, win het kampioenschap.

Van buitenaf lijkt het erop dat iedereen precies weet wat hij moet doen, hoe hij het moet doen, wanneer hij het moet doen en er is geen twijfel over mogelijk. Ik kan nooit duidelijk een pitleader bepalen, of iemand die een pitstop coördineert, het lijkt erop dat het team dit allemaal alleen doet. Verantwoordelijkheid wordt gedeeld en samen gedragen en niemand probeert onder deze verantwoordelijkheid vandaan te komen. Het hoort gewoon bij het werk. Dit geldt ook voor zowel de mislukkingen als de overwinningen.

Bij (risico)management gebeurt dit niet altijd. Bij sommige organisaties is het niet duidelijk wie waarvoor verantwoordelijk is, wat ertoe kan leiden dat niemand actie wil ondernemen en problemen blijven onopgelost. In Nederland noemen we dit “je eigen straat schoonvegen” in plaats van een gezamenlijke inspanning om de hele buurt schoon te houden. Een andere Nederlandse uitdrukking die bij deze situaties past: “iets over het hek gooien”. Dit betekent grofweg dat je iemand anders verantwoordelijk maakt voor het oplossen van jouw problemen. De derde die ik leuk vind is vrij universeel (en niet Nederlands van oorsprong): “dat maakt geen deel uit van mijn functieomschrijving”.

Goed samenwerken, ongeacht je functietitel, expertise, team, afdeling of persoonlijke doelen, is essentieel om een organisatie goed te laten presteren. Dus het is erg belangrijk voor een goede samenwerking om je verantwoordelijkheid niet uit de weg te gaan en anderen op te roepen die dat wel doen. En ja, dat tweede aspect vereist een hoog niveau van wederzijds vertrouwen en respect, wat tijd kost om op te bouwen en te behouden, maar wonderen verricht voor je organisatie en cultuur.

2 Iets creëren vanuit het niets

Ergens in de jaren 80 dacht iemand in de F1 (ik heb geen idee wie) dat een pitstop niet alleen een gedoe is. Het kan een concurrentievoordeel zijn. En zo gingen de pitstops in de loop van ~ 35 jaar van 25 seconden naar 1,82 seconden. Alleen omdat je proces vereist dat u iets doet, wil nog niet zeggen dat je er geen grote waarde mee kunt creëren.

In termen van risicobeheer zie ik risico’s niet alleen als slechte voortekenen voor vreselijke dingen die gebeuren, maar ook als kansen om je product of dienst te verbeteren, te corrigeren, te laten groeien of te verbeteren.

Verspil nooit een goede crisis, zeggen ze

Dit is misschien wat vergezocht vanuit pitstops, maar de F1-teams namen ze niet als een gegeven en lieten ze voor hen werken – jij kunt dat ook.

3 Angst om te falen – 404 niet gevonden

F1-teams zijn niet bang om te falen. Ze weten dat het bij de deal hoort, bij de sport en bij hun werk. Ze weten dat ze veel kunnen leren van dingen die fout gaan, of gewoon van dingen die nog niet optimaal zijn, zoals auto-instellingen. Weten dat je er nog niet bent, betekent dat je ruimte hebt om te groeien én een voorsprong hebt om uit te zoeken waar. Michael Schumacher reed meer dan 300 races en won er ongeveer 90. Je hoeft niet de hele tijd te winnen om erkend te worden als een van de beste coureurs ooit.

Ik suggereer niet dat ze elke dag samen kumbaya zingen en uitgebreid knuffelen – het is een harde wereld. Maar ze gaan ervan uit dat winnen hand in hand gaat met verliezen en in plaats van te kniezen, grijpen ze elke kans aan om te leren en te groeien. Dus is er een risico opgetreden en was je er niet op voorbereid? Of werkte je reactie niet zoals gepland? Neem de verantwoordelijk, ruim het op en leer ervan door je beheersmaatregelen of reactievermogen te verbeteren. Vermijd het om mensen de schuld te geven, maar concentreer je in plaats daarvan op het probleem.

4 Angst is goed

Huh? Ja! De angst om te falen belemmert organisaties om te leren en te groeien, maar zelfs F1-teams hebben hun grenzen. Vooral de coureurs: ze pushen de auto tot het uiterste, maar zorgen ervoor dat ze er niet overheen gaan. Elk raceweekend gebeuren er crashes en vaak loopt de coureur weg, maar in 2019 had Antoine Hubert niet zoveel geluk in Spa, België. Op het exacte moment deed Lewis Hamilton een kort interview, zag de livebeelden en liep weg. Die crash was belangrijker dan enige berichtgeving in de media of sponsoractiviteiten en dat wist hij heel goed.

Lichamelijk letsel – of erger – is een groot risico bij het racen en de meest recente introductie van de Halo zorgt voor een lawine van kritiek. Aan het begin van het seizoen 2018 bewees de Halo zijn waarde vrijwel onmiddellijk (opnieuw in Spa) en F2 zag een soortgelijk incident met een vergelijkbare Halo-save. De kritiek nam bijna onmiddellijk geheel af.

F1-teams hebben een gezonde angst voor permanente schade aan mensen – auto’s kunnen weer helemaal opnieuw worden gebouwd. Een gezonde dosis ervan kan de veiligheid verbeteren en de impact van een ernstig ongeval verminderen – of eigenlijk een ongeval in een incident veranderen. In mijn ervaring verminderen veel beheersmaatregelen alleen de kans dat een risico optreedt, maar verzachten ze de klap van een botsing niet. De halo is een goed voorbeeld van een beheersmaatregel die de kans op een incident niet beïnvloedt, het verlaagt de kans op blessures aanzienlijk.

5 Pijn kan heel nuttig zijn

Het lijkt alsof ik mezelf blijf tegenspreken. Dat is niet het geval, geloof me. Met pijn bedoel ik organisatorisch ongemak, niet fysieke pijn. Tijdens het rare 2020-seizoen racete de F1 op Mugello, het Toscaanse circuit in een prachtig landschap met zijn uitdagende lay-out. Een deel van de uitdaging was afgeleid van het feit dat de Mugello een onbekend circuit was voor iedereen behalve Ferrari. Ter vergelijking: alle coureurs kennen Barcelona als hun broekzak.

Een spannende race was te verwachten en Mugello leverde ook (hoewel niet voor elke kijker). Elke fout werd bestraft door de bestuurder in het grind of gras achter te laten. Niet het einde van de wereld, maar het kan nog steeds een DNQ of DNF betekenen. Monza had dezelfde straffende reputatie, maar met de baanlimieten bleven alle coureurs meestal binnen die limieten. Wat betekent dat de enige straf die je krijgt, dat je rondetijd wordt afgenomen.

Not so at Mugello, where small amounts of run-off on the exit of the high-speed undulating sweeps give way to exactly what’s gone from much of Monza: grass and gravel (the-race.com)

Monaco zit aan het andere uiterste: een fout wordt niet alleen afgestraft door je kansen op kwalificatie of winnen weg te nemen, coureurs botsen vaak met hun auto tegen de muur. De meeste auto’s herstellen daar niet echt van.

In het dagelijks leven is dit niet altijd het geval, sommige fouten gaan voorbij zonder feedback of slechts een kleine impact. Mugello bewees dezelfde les voor de teams als leren fietsen voor de meeste kinderen: als je valt, sta je op, leer je snel en val je minder. Maar je hebt wat ruimte nodig om te manoeuvreren, wat speelruimte om die fout te maken, rijden op een dwangbuiscircuit maakt er geen race van. Wat me ook terugbrengt naar # 3 dat falen een waardevolle leraar kan zijn.

6 Beoordeel een boek niet op zijn omslag, of een auto op zijn kleur

Ook op Mugello: Ferrari schilderde zijn auto’s een diepere tint rood dan normaal (karmozijnrood? Scharlaken?) Als een viering voor deelname aan zijn 1000e F1-race op hun thuis (test) circuit. Als je de F1 volgt, weet je dat Ferrari in slechts één seizoen is uitgegroeid van een kampioenschaps-concurrent tot een deelnemer in het middenveld. Critici speculeerden dat de kleuren slechts een afleiding waren van het echte probleem.

Ik denk niet dat Ferrari iemand voor de gek probeerde te houden, ze zijn slimmer dan dat. Maar de afleidingstactiek wordt vaak gebruikt in het bedrijfsleven – ik heb persoonlijke ervaring met mensen die ik “schreeuwers” noem: gewoon veel lawaai maken zonder inhoud in de hoop dat niemand het echte plaatje ziet. Als risicomanager geloof ik dat het een belangrijk onderdeel van mijn werk is om moeilijke vragen te stellen om tot de bodem of de kern te komen en mogelijke problemen te identificeren.

7 Macht aan het volk

Toyota staat vrij goed bekend om hun Kaizen-productieproces (TPS), dat behoorlijk veel macht geeft aan werknemers die aan de lopende band werken. Ze kunnen aan het “rode koord” trekken dat de lijn stopt en hen in staat stellen tekortkomingen en ruimte voor verbetering aan te wijzen. Dit geeft een enorme macht aan werknemers en bouwt voort op vertrouwen: erop vertrouwen dat je werknemers weten wat ze doen en niet voor niets aan het rode koord trekken, en erop vertrouwen dat hun leidinggevende hen niet zal straffen voor de werkonderbreking, maar ze bedankt voor uw inspanningen, zelfs als hun suggestie niet de moeite waard blijkt te zijn.

Bekijk in de onderstaande video de technicus aan de rechterkant om 0:40. Hij (ervan uitgaande dat het een hij is) zwaait met zijn handen om aan te geven dat er iets mis is. De bestuurder snelt weg, maar de ingenieur weet dat de band niet volledig is vastgemaakt.

Een fout kunnen signaleren zodra deze zich voordoet, vereist toewijding aan je team en vertrouwen in en van je collega’s. Een jaar later had Mclaren hetzelfde probleem, kijk om 2:35 terwijl de ingenieur ook een defecte band signaleert:

Norris kreeg het bijna onmiddellijk te horen en stopte, de ingenieurs haalden hem snel terug en corrigeerden de band. Norris zette de race voort en stopte later, maar het team heeft in ieder geval geprobeerd de schade te herstellen. Deze teamgeest en dit niveau van vertrouwen is een cultuur die in de loop der jaren wordt opgebouwd en continu wordt gekoesterd (zie ook # 1 en # 3). Houden wij (risico)managers voldoende rekening met dit soort aspecten? Of zijn we vooral gefocust op de “hardere” aspecten van organisatiesturing? F1 is een van de zwaarste competities die er zijn en toch lijkt het sterk afhankelijk te zijn van “zachtere” eigenschappen.

Conclusie

Dit waren mijn zeven lessen van F1-teams. Ik hoor graag wat je ervan vindt, ben je het eens of oneens? Zie je nog andere mogelijkheden om te leren van F1-teams? Of heb je nog een andere interessante inspiratie? Laat het me weten in de comments!

Beeldwerk via Unsplash. Dit artikel is al op 21 januari 2021 gepubliceerd via LinkedIn.

For English click here.

Mijn afstudeer onderzoek

Voor mijn afstudeeronderzoek heb ik onderzocht in hoeverre auditees onderhevig zijn aan de loss aversion bias bij het accepteren van auditaanbevelingen en welke factoren hierop van invloed kunnen zijn. Op 29 maart heb ik dit proefschrift met succes verdedigd en kreeg ik een 8 (cijfer in Nederland varieert van 1 tot 10; een 10 halen voor een proefschrift is bijna onmogelijk).

Het accepteren en implementeren van auditaanbevelingen door auditees verhoogt de effectiviteit van internal auditing. Het afleveren van een state-of-the-art rapport met geweldige bevindingen en bruikbare aanbevelingen is goed, daadwerkelijke implementatie van die aanbevelingen is nodig om het werk van de interne auditors echt impact te laten hebben. Meer kennis over dit besluitvormingsproces door auditees kan auditors helpen de effectiviteit van internal audit naar een hoger niveau te tillen.

Wat is verliesaversie?

Verliesaversie is een concept dat voor het eerst werd bedacht door Daniel Kahneman (emeritus hoogleraar psychologie en public affairs aan de Woodrow Wilson School, de emeritus hoogleraar psychologie Eugene Higgins aan de Princeton University en een fellow van het Center for Rationality aan de Hebreeuwse Universiteit in Jeruzalem) en wijlen Amos Tversky. Het maakt deel uit van een concept dat prospect-theorie wordt genoemd. Behavioraleconomics.com biedt een goede samenvattende beschrijving:

Prospect-theorie is een gedragsmodel dat laat zien hoe mensen kiezen tussen alternatieven die risico en onzekerheid inhouden (bijv.% Kans op winst of verlies). Het toont aan dat mensen denken in termen van verwacht nut ten opzichte van een referentiepunt (bijv. Huidige rijkdom) in plaats van absolute uitkomsten. De prospectentheorie is ontwikkeld door risicovolle keuzes te kaderen en geeft aan dat mensen verliesavers zijn; aangezien individuen een grotere hekel hebben aan verliezen dan aan gelijkwaardige winsten, zijn ze eerder bereid risico’s te nemen om verlies te vermijden. Door de vertekende weging van kansen (zie zekerheid / mogelijkheidseffecten) en verliesaversie leidt de theorie tot het volgende patroon met betrekking tot risico (Kahneman & Tversky, 1979; Kahneman, 2011)

In mijn onderzoek heb ik verliesaversie gedefinieerd als “de neiging van mensen om verliezen zwaarder af te wegen dan proportionele winsten bij het maken van een keuze” en de impact van verliesaversie werd toegepast op de situatie van de gecontroleerde. Op basis van de prospectentheorie is het besluitvormingsproces niet-rationeel en handelt de gecontroleerde op basis van verliesaversie. Dit zou betekenen dat de gecontroleerde, bewust of onbewust, zal proberen een mogelijk verlies zoveel mogelijk te vermijden.

Hoe heb ik mijn onderzoek vormgegeven?

Geleid door de literatuur die ik heb onderzocht, is er nog nooit een verband gelegd tussen auditing en verliesaversie. Ik concludeerde dat verliesaversie dit keuzeproces bij auditing zou kunnen beïnvloeden en dat er drie mogelijke factoren zijn die dit proces kunnen beïnvloeden. De eerste factor is de afstand tussen de gecontroleerde en de aanbeveling; dit kan een verzachtend of vergrotend effect hebben. Meer afstand kan leiden tot minder verliesaversie, minder afstand kan leiden tot meer verliesaversie.

De tweede factor is de ervaring met internal audit: hoe meer ervaring een audtee heeft met internal audit, en hoe positiever de ervaring van de auditee met internal audit, hoe minder waarschijnlijk verliesaversie wordt. De derde factor is de omkadering van de aanbeveling: een verliescontext kan leiden tot meer verliesaversie dan een winstcontext, en het gebruik van het woord upgrade (in tegenstelling tot vergelijkbare woorden) kan ook leiden tot minder verliesaversie.

Uitkomst

Dit mogelijke verband tussen verliesaversie en acceptatie van bevindingen is geanalyseerd door middel van een online experiment met 62 Nederlandse respondenten: de afstand tussen de auditee en de aanbeveling bleek de enige variabele te zijn die de verliesaversie bij de auditee kan beïnvloeden. Uit de antwoorden op de (gesloten) vragen bleek ook dat auditees veel eerder voor zekerheid kiezen; auditees in mijn steekproef lijken meer risico-avers dan verlies-avers te zijn. Ervaring met internal auditing en framing bleken geen invloed te hebben op verliesaversie bij auditees.

In de dagelijkse praktijk hoeven internal auditors op basis van mijn onderzoek daarom misschien niet uitgebreid na te denken over mogelijke verliesaversie bij auditees; dit is echter slechts één experiment dat geen concreet en definitief bewijs is voor deze conclusie. Auditors doen er goed aan om bij het formuleren van de aanbeveling enige afstand te creëren tussen de gecontroleerde en de aanbeveling: de resultaten laten zien dat dit de verliesaversie kan verminderen en de acceptatie van aanbevelingen kan vergroten.

Praktisch advies: dit kan bijvoorbeeld worden gedaan door te vermijden dat een persoon of specifieke functie in een aanbeveling wordt opgenomen, maar in plaats daarvan een zin te gebruiken als: het beleid kan gebaat zijn bij verbetering op …

Een laatste opmerking

Ik raad ten zeerste aan om het boek van Kahneman te lezen: Thinking, fast and slow. Naast prospectentheorie en verliesaversie, bevat het veel meer onderzoek en inzicht in hoe en waarom we beslissingen nemen, en hoe zelden we rationeel zijn en wel onderhevig aan vooroordelen en heuristieken. Het was de trigger die me op de weg naar mijn scriptie zette.

N.b. dit artikel is reeds op 18 februari 2021 gepubliceerd op LinkedIn. Beeldwerk via Unsplash.

For English click here.

De zeven hoofdzonden, ook bekend als doodzonden, is een groepering en classificatie van ondeugden waarvan soms wordt aangenomen dat ze van christelijke oorsprong zijn, anderen beschouwen ze als oud-Grieks. Gedragingen of gewoonten worden in deze categorieën ingedeeld als ze direct aanleiding geven tot andere immoraliteit. Vaak wordt aangenomen dat deze zonden misbruiken of excessen zijn van natuurlijke vermogens of passies (bron: Wikipedia).

Soms worden individuele mensen gekenmerkt door een van deze zonden. Omdat organisaties bestaan uit en gevormd worden door individuen, meen ik dat organisaties deze zonden ook kunnen demonstreren. Dus ik heb wat gegraven in deze zeven zonden en heb verschillende zakelijke voorbeelden gevonden om zo het bedrijfsleven te illustreren.

1. Superbia: trots, hubris

Deze eerste zonde wordt vaak gezien als de oorsprong van alle zonde (n). Trots kan worden gedefinieerd als gevaarlijk verdorven egoïsme, het stellen van eigen verlangens, driften, wensen en grillen voor het welzijn van andere mensen. In zelfs meer destructieve gevallen is het irrationeel te geloven dat de een in wezen en noodzakelijkerwijs beter, superieur of belangrijker is dan de ander, de prestaties van anderen niet erkennen en buitensporige bewondering voor het persoonlijke beeld of zelf (vooral door het eigen gebrek aan goddelijkheid, en weigeren om zijn eigen grenzen, fouten of fouten als mens te erkennen). (bron: Wikipedia)

Trots zijn op wie je bent, wat je doet en waar je voor staat, is als organisatie meestal iets positiefs. Als je vergeet dat de wereld niet rond jouw organisatie draait en prima kan gedijen zonder jou, kan dit leiden tot een gebrek aan bewustzijn en nieuwsgierigheid naar de wereld om je heen.

Als gevolg hiervan zou men het contact met diezelfde wereld kunnen verliezen, marktaandeel en loyale klanten verliezen aan concurrenten. Sommige organisaties zijn in staat om nederig hun fouten te accepteren en zichzelf om te draaien, andere zijn niet zo slim (of gelukkig).

Aristoteles voerde aan dat elke positieve kwaliteit een gulden middenweg vertegenwoordigt tussen twee uitersten, die elk een ondeugd zijn. Moed is bijvoorbeeld de deugd van het onder ogen zien van angst en gevaar; overmatige moed is roekeloosheid, terwijl gebrekkige moed lafheid is. (bron: Wikipedia) Door deze redenering te volgen, zou je trots kunnen vermijden door niet op je lauweren te rusten door de markt voor altijd als ‘gewonnen’ te beschouwen, en aan de andere kant altijd open te staan voor nieuwe kansen in plaats van te denken dat je dat zou kunnen nooit beter zijn dan welke concurrent dan ook.

Blockbuster Video, een gigant in de verhuur van films en videogames, werd opgericht in 1985 en was misschien wel een van de meest iconische merken op het gebied van videoverhuur. Op zijn hoogtepunt in 2004 had Blockbuster wereldwijd 84.300 mensen in dienst en had het 9.094 winkels. In 2000 benaderde Netflix Blockbuster met een aanbod om hun bedrijf voor 50 miljoen dollar aan Blockbuster te verkopen. De CEO van Blockbuster was niet geïnteresseerd in het bod omdat hij dacht dat Netflix een “heel klein nichebedrijf” was en op dat moment geld verloor. Vanaf juli 2017 had Netflix 103,95 miljoen abonnees wereldwijd en een omzet van 8,8 miljard dollar. Niet in staat om over te stappen naar een digitaal model, heeft Blockbuster in 2010 faillissement aangevraagd. (Bron: https: //www.collectivecampus.io)

2. Luxuria: lust

Lust wordt gedefinieerd als intens verlangen. Het wordt meestal gezien als een intens of ongebreideld seksueel verlangen. Maar lust kan ook andere vormen van ongebreideld verlangen betekenen, zoals naar geld of macht (bron: Wikipedia). In organisatorische termen: als je gewoonweg zó graag wilt slagen, ga je ervoor met alles wat je hebt.

Organisaties die zo graag willen slagen, laten alle redenering en onderzoek achterwege en gaan er gewoon voor. Soms zelfs tegen alle verwachtingen, signalen en adviezen van anderen in. Vroeg of laat falen deze organisaties vanwege hun gebrek aan focus en strategie, pakken ze in en vertrekken ze. Of moeten ze faillissement aanvragen.

Het hoofd koel houden is cruciaal. Erkennen dat je organisatie op dit moment echt een overwinning nodig heeft, maar dat je het niet zomaar kunt forceren, kan de lust naar succes temperen en je in staat stellen een stap terug te doen, je verliezen te nemen en opnieuw te focussen.

Hudson’s Bay kondigde in 2017 met veel tromgeroffel en hoge verwachtingen aan de Nederlandse markt te betreden, maar slaagde daar niet in. Geen enkele winkel (ook online niet) maakte op zijn minst een stukje winst en de Canadese retailer verliet eind 2019 het zinkende schip. De problemen werden (door buitenstaanders) grotendeels toegeschreven aan een gebrek aan onderzoek naar en begrip van de Nederlandse markt en het winkels aan de Nederlandse consument. Het dwingen van eigenaren en leveranciers van onroerend goed om zware omstandigheden te accepteren, hielp ook niet; op het moment van schrijven wordt Hudson’s Bay nog steeds geconfronteerd met juridische stappen in verband met lange termijn huurcontracten die kunnen resulteren in het betalen van 20 jaar aan huurgelden.

3. Gula (gulzigheid)

Gulzigheid is de overmatige verwennerij en overconsumptie van wat dan ook tot op het punt van verspilling. Het woord is afgeleid van het Latijnse gluttire, opslokken of geheel doorslikken. Een van de redenen voor deze typering is dat het overmatig consumere anderen hongerig kan maken (bron: Wikipedia).

Door steeds meer te willen, kunnen organisaties er niet in slagen om hun strategie, concurrentievoordeel en (niche) markt goed in kaart te brengen. Dit kan vervreemding veroorzaken met hun klanten en een gebrek aan overlap tussen merken, markten en dochterondernemingen betekenen. Dit kan bijvoorbeeld gebeuren bij organisaties met een agressieve acquisitiestrategie.

Proberen om alle ballen in de lucht te houden terwijl je nog meer kleine spelers opslokt, kan resulteren in exorbitante kosten en verlies van identiteit (bij medewerkers en klanten) of kwaliteit (van geleverde product / dienst). Je eetlust beheersen door jezelf af te vragen: welke kleine spelers moeten we kopen, in plaats van te vragen: kopen we dit ja / nee bij elke gelegenheid. Op deze manier kun je kansen afstemmen op strategie en daadwerkelijk synergie en voordelen creëren.

Hoewel maar weinig mensen er een bezaten, kent iedereen Hummer. Hun enorme voertuigen domineerden de straat, waar ze ook verschenen, vanwege hun enorme omvang. Dat was ook het probleem: ze hadden zoveel benzine nodig dat de consument al snel terugdeinsde. De auto’s waren erg duur om in te rijden en de milieubelasting was voor menig geweten te hoog. Deze organisatie was dus niet hebzuchtig in de hierboven beschreven zin, maar meer op een praktische manier; het deed ze hoe dan ook de das om, want tegenwoordig bouwt Hummer alleen militaire SUV’s.

Zowel Enron als Worldcom zouden in de algemene vraatzuchtige beschrijving passen: Worldcom kende een agressieve groei door overnamestrategie en was van mening dat zijn aandelenkoers altijd gelijke tred moest houden met de groei van het bedrijf. Dit mislukte en verschillende hooggeplaatste medewerkers pleegden fraude om investeerders voor de gek te houden. Dit is duidelijk niet gelukt (lees het boek van Cynthia Cooper als je meer wilt weten) en tienduizenden verloren hun baan. Enron haalde een soortgelijke truc uit; beide bedrijven hadden Arthur Andersen als externe accountant. Die firma bestaat ook niet meer.

4. Avaritia: hebzucht

Hebzucht is, net als lust en gulzigheid, een zonde van begeerte. Hebzucht wordt echter toegepast op een kunstmatig, roofzuchtig verlangen en het najagen van materiële bezittingen. In het vagevuur van Dante worden de boetelingen gebonden en met hun gezicht op de grond gelegd omdat ze zich teveel op aardse gedachten hebben geconcentreerd. Het hamsteren van materialen of objecten, diefstal en beroving, vooral door middel van geweld, bedrog of manipulatie van autoriteit, zijn allemaal handelingen die kunnen worden ingegeven door hebzucht (bron: Wikipedia).

Organisaties die aan hebzucht lijden, hebben simpelweg nooit genoeg. Anderen kunnen ook nooit te weinig hebben. Een monopolie kon hen niet tevreden stellen. In tegenstelling tot vraatzuchtige en wellustige organisaties, zullen ze gaan voor wat ze willen en zullen ze nergens voor terugdeinzen om het te krijgen.

Dergelijke organisaties rennen zichzelf vroeg of laat kapot. Een onbevredigend verlangen leidt vaak tot fraude, verduistering, intimidatie en diefstal en zal niet lang duren. Madoffs piramidespel duurde zo lang omdat hij het niet overdreef; maar het duurde niet eeuwig. De meest beschadigde deelnemers zijn meestal werknemers en investeerders; soms lijden buren of hele gemeenschappen aan hebzuchtig organisatiegedrag.

Merk je dat je illegale, immorele en / of onethische acties overweegt om je doel te bereiken? Of misschien herken je dit gedrag bij bepaalde collega’s. Het hebben van een reeks vaste organisatiewaarden die continu worden herhaald en bij elke (belangrijke) beslissing worden betrokken, kan helpen om op de goede weg te blijven. Het schijnt bijv. dat Triodos Bank rekening houdt met het milieu, de gemeenschap en andere niet-financiële impactgebieden bij het nemen van beslissingen en deze toetst aan hun waarden; zelfs bij bijv. de aankoop van kantoorbenodigdheden.

Hoewel Worldcom en Enron redelijk goed bij deze zonde zouden passen, ga ik voor Worldonline ($ 3,8 miljard fraude) en World Online: een Nederlandse start-up die investeerders voor de gek hield door zijn IPO-prijs te verhogen. Na een paar maanden bleek dat eigenaar en initiatiefnemer Nina Storms (toen bekend als Nina Brink) haar aandelen had verkocht voordat de beursintroductie zelfs tegen een lagere prijs dan de beursintroductie plaatsvond. Veel mensen zijn hun spaargeld kwijtgeraakt.

Combineer ook nooit de woorden Wereld en Online in je bedrijfsnaam.

5. Acedia: luiheid

Luiheid (“zonder zorg”) verwijst naar een eigenaardige wirwar van begrippen, daterend uit de oudheid en inclusief mentale, spirituele, pathologische en fysieke toestanden. Het kan worden gedefinieerd als afwezigheid van interesse of een gewone onwil tot inspanning. De reikwijdte van luiheid is breed. Geestelijk verwees acedia eerst naar een aandoening die religieuze personen, vooral monniken, bijwoonde, waarbij ze onverschillig werden voor hun plichten en verplichtingen jegens God.

Mentaal heeft acedia een aantal onderscheidende componenten waarvan de belangrijkste affectloosheid is, een gebrek aan enig gevoel over zichzelf of iets anders, een geestesgesteldheid die aanleiding geeft tot verveling, rancune, apathie en een passieve inerte of trage mentatie. Fysiek wordt acedia fundamenteel geassocieerd met het stoppen van beweging en een onverschilligheid om te werken; het komt tot uiting in luiheid, luiheid en traagheid (bron: Wikipedia).

Luiheid, niet hetzelfde als ontspannen, kan van vele oorsprong zijn, maar is nooit nuttig bij ondernemingsinspanningen. Veel bedrijven hielden op te bestaan omdat ze niet innoveerden, geen onderzoek deden naar hun klantenbestand; ze deden geen moeite. Je concurrenten zullen snel inlopen en je marktaandeel veroveren als je de vraag of innovaties niet bijhoudt. Beter nog, wees de innovator en leid het peloton.

Kodak, ooit een synoniem voor fotografie, bleef stilstaan in plaats van het risico te nemen zijn eigen markt te kannibaliseren. Ze namen het eerste bedrijf over dat een digitale camera uitvond, maar legden die op de plank, omdat ze dachten dat mensen thuis foto’s wilden afdrukken en deze fysiek wilden delen, in plaats van via internet. National geographic: weigerde een eigen tv-kanaal te starten, een idee dat later werd opgericht als Discovery Channel. Hun latere tv-kanaal kon niet concurreren met het succes van Discovery. Hudson’s Bay zou hier ook passen.

6. Ira: wraak

Toorn of wraak kan worden gedefinieerd als ongecontroleerde gevoelens van woede, woede en zelfs haat. Toorn openbaart zich vaak in de wens om wraak te zoeken. In zijn puurste vorm presenteert toorn zich met verwonding, geweld en haat die vetes kunnen uitlokken die eeuwen kunnen duren. Gevoelens van toorn kunnen zich op verschillende manieren manifesteren, waaronder ongeduld, hatelijke misantropie, wraak en zelfdestructief gedrag, zoals drugsmisbruik of zelfmoord (bron: Wikipedia).

Deze zonde kan zich manifesteren in een organisatie, door een concurrent te ruïneren, of het slachtoffer te zijn, via sociale media: de cancel culture en SJW’s zijn daar voorbeelden van. Reputaties kunnen worden geruïneerd, goed functionerende werknemers kunnen worden weggelokt, maar uiteindelijk zullen beide partijen lijden omdat inspanning en energie worden gericht op de toorn, in plaats daarvan op het succes van de organisatie, operationele uitmuntendheid enz.

Toorn onder controle houden kan door je te concentreren op je eigen doelen en waardig te reageren op provocaties, vernederingen en terugstekend gedrag.

Arthur Andersen werd al kort genoemd: als externe accountant van twee bedrijven die nu bekend staan om hun gigantische fraude, slaagde AA er niet in de taak uit te voeren waarvoor ze waren ingehuurd, en leed daardoor onder de woede van de samenleving.

7. Invidia: jaloezie

Afgunst wordt, net als hebzucht en lust, gekenmerkt door een onverzadigbaar verlangen. Het kan worden omschreven als een droevige of verontwaardigde hebzucht naar de eigenschappen of bezittingen van iemand anders. Het komt voort uit ijdelheid en scheidt een persoon van zijn naasten. Kwaadwillige jaloezie is vergelijkbaar met afgunst omdat ze allebei ontevreden zijn over iemands eigenschappen, status, capaciteiten of beloningen. Een verschil is dat de afgunstige mensen ook naar het object verlangen en ernaar begeren. Dante definieerde afgunst als “een verlangen om andere mannen van hen te beroven”. In het vagevuur van Dante is de straf voor jaloerse mensen om hun ogen dicht te naaien met draad omdat ze zondig plezier hebben gekregen door anderen te zien vernederen (bron: Wikipedia).

Verlangend naar wat een ander heeft, kan toorn veroorzaken, maar ook kopieergedrag. Proberen te imiteren wat anderen aan het doen zijn kan lukken (kijkend naar Aliexpress hier), maar het duurt meestal niet lang. Vaak blijft het origineel meer begeerd dan welke kopie dan ook. Originele ideeën en oplossingen worden gewaardeerd door consumenten; kopieën kunnen uw reputatie ernstig schaden en een plaats op de markt claimen die je niet wilt: dat wil zeggen, onder de concurrent waar je zo jaloers op bent.

Harvard Business Review publiceerde een artikel over afgunst op het werk. Maar op strategisch niveau, in plaats van je concurrent te kopiëren, is uitzoeken waarom ze succesvol zijn en dat vervolgens op je eigen manier implementeren, meestal een betere weg naar succes.

Adidas en Puma zijn sportkledingmerken uit het pre-nazi-Duitsland, opgericht door twee broers; ze werkten vroeger samen, maar hadden ruzie en zijn sindsdien felle concurrenten. Zelfs hun geboorteplaats is verdeeld in twee kampen. Hoewel deze behoorlijk succesvol zijn geweest, vraag ik me af of Nike een kans had gemaakt als er maar één Adima / Pumas was.

N.b. dit artikel is reeds op 11 februari 2021 gepubliceerd via linkedIn. Beeldwerk via Unsplash.

+ Boeken

Boekbespreking: 8 zakelijke lessen die ik heb geleerd van Tony Crabbe’s “nooit meer te druk”

door Karin

For English click here.

Na het afronden van mijn internal auditing studie, merkte ik dat ik me plotseling verveelde. Ik had zoveel vrije tijd omdat ik niet meer aan mijn master hoefde te werken (ik heb geen idee wat ik vroeger deed voordat ik weer ging studeren). Ik besloot te gaan lezen en dook in de boeken die ik beschikbaar had. Gelukkig had mijn man een paar boeken liggen die hij nooit las. Ik koos nooit meer te druk van Tony Crabbe (“busy” in het originele Engels) om als eerste te lezen.

Algemene indruk

Het boek is geschreven om drukke mensen te begeleiden naar een minder druk en stressvol leven. Toen ik het las, stond ik voor zo ongeveer het tegenovergestelde (al heb ik nog steeds een fulltime baan). Het boek geeft veel gedegen advies over het verminderen van je stressniveaus, gebaseerd op veel wetenschappelijk onderzoek. Aan het einde van elk hoofdstuk presenteert Crabbe een korte oefening om je te helpen daadwerkelijk iets aan je situatie te doen. Ik heb die oefeningen niet gedaan, maar het maakt het een stuk gemakkelijker om zijn woorden in praktijk te brengen; iets wat veel auteurs niet doen. Ik vond het ook een interessant boek om te lezen als je niet overwerkt bent, omdat je door preventie misschien nooit overwerkt raakt.

Ik ontdekte dat Crabbe advies geeft voor twee doelgroepen: persoonlijk advies voor het individu en zakelijk advies dat nuttig is in organisaties. Er staat meer goed advies in zijn boek dan alleen de acht die ik hier deel, maar dat advies is meer gericht op individuen. In dit artikel concentreer ik me op hoe zijn boek je kan helpen je bedrijf vooruit te helpen.

1. Een strategie mag niet in steen gebeiteld zijn

Crabbe gebruikte een voorbeeld van klimmers op de Mount Everest: de regel daar is dat als je de top vóór een bepaalde tijd niet hebt bereikt, je omkeert. Een bepaalde groep klimmers was op een dag al zo ver gekomen maar eigenlijk al te laat en wilde niet teleurgesteld terugkeren, dus gingen ze door. Ze bereikten de top maar moesten in het donker terugkeren. Niemand is levend teruggekomen. Crabbe stelt dat dit ook gebeurt met bedrijven en individuen: we houden ons aan een bepaald pad, simpelweg omdat we dat pad ooit hebben gekozen en niet onze eigen mislukking onder ogen willen zien, of dat de omstandigheden zijn veranderd die ons gekozen pad onbruikbaar maken.

Op individueel niveau: velen van ons zullen ooit een liefdesrelatie hebben gehad die uiteindelijk nergens heen leek te gaan. Sommigen van ons hebben onze verliezen genomen, en sommigen hielden eraan vast in de hoop op betere dagen. Omdat we op een bepaald moment besloten dat we betrokken wilden zijn, betekent niet dat we het voor altijd vol moeten houden. Hetzelfde geldt voor organisaties: als je strategie niet lijkt te werken, probeer er dan achter te komen waarom. Misschien waren de aannames verkeerd, of zijn de omstandigheden veranderd. Voor beide situaties: herfocus en overweeg om je verliezen te nemen.

2. Verdeel je aandacht, niet je tijd

Crabbe betoogt dat door echt betrokken te zijn bij wat we doen, we het “druk hebben” kunnen elimineren. Tijd is misschien schaars, aandacht is zelfs nog schaarser. We hebben maar 24 uur per dag, maar niemand kan gedurende die 24 uur volledig alert zijn. Volgens hem is ontspannen niet altijd hetzelfde als ontspannen zijn. Een eerste stap zou zijn om echt bewuste beslissingen te nemen over waar je op wilt letten – en nog belangrijker, wat niet. De tweede stap zou zijn om al die andere ruis weg te nemen; want het heeft geen waarde in je leven als het uw onverdeelde aandacht niet verdient.

In een ander artikel schreef ik over de zeven hoofdzonden: een van de zonden was gulzigheid. Door een niche te vinden en daar echt werk van te maken in plaats van elke markt aan te passen, voorkom je dat je organisatie deze zonde begaat. Crabbe stelt in principe hetzelfde: beslis waarop je je wilt concentreren, en maak dat je eigen. Wees goed in een of twee dingen in plaats van middelmatig in veel dingen.

3. Gebruik framing in je voordeel

Crabbe gebruikt het onderzoek van Ellen Langer (en collega’s) om zijn lezers heel praktisch advies te geven: gebruik het woord “omdat” (“because” in het Engels) in je redenering en je hebt een grotere kans dat je verzoek wordt ingewilligd. Op de een of andere manier hebben deze wetenschappers ontdekt dat wanneer je een verzoek indient om het woord “omdat” op een reden volgt (de reden hoeft niet rationeel op je verzoek te volgen), je gesprekspartner eerder bereid zal zijn ja te zeggen. Is dit manipulatie? Misschien. Ik heb het in verschillende e-mails geprobeerd en het werkte.

4. Stephen Covey krijgt een cameo: belangrijke dingen eerst

Vul je dag met nutteloze taken en je krijgt niets gedaan. Klinkt logisch maar dit wordt niet vaak geadviseerd. Meestal klinkt advies als iets in de trant van “begin met een kleine taak, je voelt je voldaan en krijgt meer taken gedaan!” Maar … vaak houden we te veel van het voldane gevoel dat we bij de kleine taken blijven (gemakkelijk af te maken en meer vinkjes!). Crabbe raadt aan om met de belangrijkste taken te beginnen, want wat er als eerste op onze lijst komt, heeft de grootste kans om ook echt gedaan te worden. We raken moe / verveeld / afgeleid, dus hoe lager op de lijst, hoe kleiner de kans dat het wordt gedaan. Dus de volgorde waarin je jouw taken plant, is van belang, niet de grootte.

5. Maak onderscheid tussen je verschillende horizonnen

Bijna halverwege het boek verwijst Crabbe naar de balanced scorecard. Een zeer populaire managementtool waarmee je focus, doelen en de middelen kunt creëren om daar te komen op verschillende niveaus, niet alleen financieel. Crabbe definieerde vier verschillende soorten doelen waarop hij zijn aandacht richt – elk met verschillende redenen.

Vervolgens onderscheidt hij drie verschillende horizonnen – tijdschema’s als je wilt. De dichtstbijzijnde en de verste horizon zijn volgens Crabbe het gemakkelijkst: wat moet ik vandaag doen en waar wil ik over vijf jaar (of zelfs langer) zijn? De moeilijkste horizon is die ertussenin: wat moet ik de komende ~ 2 jaar doen om succesvol te zijn? De doelen zijn niet zo behapbaar als dagelijkse doelen en taken, maar ze laten je ook niet dromen over dat 5-jaardoel.

Crabbe vindt dat deze horizon de emotionele aantrekkingskracht mist die langetermijnplanning heeft (ik wil mijn droomhuis bouwen) en ook niet de adrenalinekick geeft die dagelijkse taken kunnen doen (ik ga vandaag al mijn verkoopgesprekken voeren). Maar die plannen, acties, projecten die gericht zijn op 2-jaardoelen zullen u het meest strategische succes opleveren.

6. Houd je focus breed en belangrijk

Voortbouwend op de vorige les, presenteert Crabbe twee praktische adviezen om aan die vage horizon te gaan werken. Houd allereerst je focus breed. Probeer niet alles vooruit te plannen, maar houd het globaal. Hij put uit een onderzoek onder studenten: degenen die per maand planden, behaalden betere resultaten, ontwikkelden betere studiegewoonten en vielen minder af dan studenten die per dag planden. Beiden deden het echter beter dan studenten die helemaal niet planden. Ten tweede, focus op wat belangrijk is. Maak een lijst met focus op je top drie, misschien vier of vijf, maar niet meer. Je kunt niet alles doen en jezelf uitrekken zal de zaken niet gemakkelijker of beter maken. Zie ook les # 2.

7. De juiste vragen stellen om het juiste probleem op te lossen

Als ik zeg spring, vraag je: hoe hoog? In een crisissituatie kon ik deze houding wel begrijpen, maar in de dagelijkse praktijk lukt dat meestal niet. Reallife-voorbeeld: een klant zegt dat hij een extra lid van zijn team nodig heeft. Je vraagt niet waarom, maar je begint een paar cv’s te organiseren van mensen die misschien passen.

Maar waarom heeft die klant een nieuw lid nodig? Wat is het probleem? Is er zelfs een probleem? Als je geen aanvullende vragen stelt, kom je niet achter het probleem áchter de vraag niet. Een nieuw teamlid lost het probleem van de klant misschien helemaal niet op; het kan het zelfs erger maken. Misschien hebben ze er twee nodig! Soms is een klant het beste gediend door ze niet te geven wat ze willen.

8. Technische oplossingen versus adaptieve oplossingen

Crabbe put hier uit zijn persoonlijke ervaring. Hij deed er meer dan een decennium over om een boek te schrijven, waarvan hij 10 jaar geen enkele letter op (digitaal) papier kreeg. Hij dacht dat tijdgebrek het probleem was; de technische oplossing zou hier een soort tijdmanagement zijn geweest. Maar hij begon zichzelf de juiste vragen te stellen; blijkt dat hij gewoon bang was om niets van waarde te zeggen. Dus koos hij voor een adaptieve oplossing: start een blog en kijk of mensen het leuk vonden wat hij te zeggen had (+ oefen wat met schrijven). Dus nadat je les 7 hebt gedaan, ga je door met les 8.

Conclusie

Ik raad aan om het boek te lezen. Ja, ook als je het “te” druk hebt om een boek te lezen (Crabbe pakt dit specifieke probleem al vrij vroeg aan). Het is geen compleet levensreddend of levensveranderend boek, maar het is interessant en goed geschreven en zonder jargon. Je kunt enkele snelle lifehacks leren, welke veranderingen je langzaam kunt implementeren en gewoonten die je moet vormen. Ik raad aan om het bij de plaatselijke boekhandel te kopen (steun plaatselijke ondernemers), tweedehands te kopen of te lenen van een vriend.

Dit artikel is reeds op 4 maart 2021 gepubliceerd op LinkedIn.

Introductie

Dit artikel biedt een risico management perspectief op een aantal recente Nederlandse vraagstukken rondom sociale zekerheid en brede welvaart. Lees verder voor een beschouwing waarin de risico’s benoemd worden die samenhangen met sociale zekerheid en de gevolgen die niet alleen maar in geld uit te drukken zijn.

De kans om in geldproblemen te komen voor huishoudens

In deze bijzondere Corona-periode lees ik veel nieuwsberichten over huishoudens die hun inkomen verliezen, en soms zwaar in de problemen komen. Recent nog op nu.nl. In reactie hierop meent de één dat mensen zelf verantwoordelijk zijn voor een buffer, de ander geeft aan dat niet iedereen dat kan opbouwen, ook wanneer het inkomen net genoeg is om de vaste lasten te betalen.

In een onderzoek uit 2018 van het Nibud blijkt dat 38% van de Nederlandse huishoudens moeite heeft om rond te komen. Dat zijn 2,6 miljoen huishoudens. Bovengemiddeld gaat het om de volgende samenstelling:

- Alleenstaanden met kinderen

- Huishoudens in een huurwoning

- Uitkeringsgerechtigden, vooral mensen in de bijstand

Betalingsproblemen komen voor bij 1,35 miljoen huishoudens. Dat is één op de vijf van alle huishoudens en meer dan de helft van die 2,6 miljoen hierboven genoemd. Niet iedereen krijgt hulp om deze schulden op te lossen: 190.000 huishoudens staan er alleen voor. Het onderzoek wordt eens in de drie jaar uitgevoerd dus er zijn geen vergelijkbare cijfers over 2020 bekend.

Het SCP noemt een viertal groepen met een bovengemiddeld risico op armoede die redelijk overeenkomen met de lijst van het Nibud:

- Alleenstaanden

- Leden van eenoudergezinnen

- Migranten

- Mensen met een laag opleidingsniveau

Het SCP verwacht dat ZZP’ers en andere werkenden met flexibele uren sneller in geldproblemen zullen komen wanneer hun uren door economische omstandigheden verlaagd of zelfs geheel geschrapt worden. Zij kunnen soms (pre-corona) geen buffer opbouwen omdat ze überhaupt niet genoeg verdienen om boven de armoedegrens uit te komen, of worden niet adequaat gecompenseerd door de sociale zekerheid. ZZP’ers met een hoog inkomen hadden (pre-corona) wel de mogelijkheid om een buffer op te bouwen.

Het SCP geeft ook aan dat de achterstand die kwetsbare groepen op de arbeidsmarkt hebben nog verder kan oplopen. Dat is vaak te wijten aan een flexibel contract/flexibele contractduur. Die angst leeft ook daadwerkelijk in de samenleving: in een recent onderzoek geeft 45,6% van de ondervraagde ZZP’ers en uitzendkrachten aan bang te zijn het inkomen grotendeels te verliezen. Samenvattend: er zijn een aantal groepen in Nederland die een bovengemiddeld hoog risico hebben om hun werk te verliezen en ondanks dat ze werken, niet of nauwelijks een buffer kunnen opbouwen om dit verlies op te vangen.

De repressieve beheersmaatregel tegen geldproblemen: sociale zekerheid in Nederland

Het Parool meldt in april dit jaar dat het aantal aanvragen voor bijstand is verdrievoudigd. Dit was in het begin van de lockdown. Het AD meldt dat het aanvragen van bijstand expres lastig wordt gemaakt door de gemeenten die hier verantwoordelijk voor zijn. Hun bron, Sociaal Verhaal, meldt dat er gemeenten zijn die bijvoorbeeld veel documentatie eisen of verzwijgen dat een voorschot op een uitkering ook mogelijk is.

In Nederland kennen we verschillende vormen van sociale zekerheid voor allerlei groepen: WIA: WGA en IVA, de WAO, WW, ZW, AOW, Wlz, ANW, AKW, Wajong en daarbij nog een aantal regelingen die gelden voor oudere gevallen. Ook hebben we huurtoeslag, zorgtoeslag, kinderopvangtoeslag en het PGB. Vooral op de WW zal momenteel een groot beroep worden gedaan. Een ingewikkeld stelsel waarin niet iedere burger haar weg kan vinden om de juiste hulp te krijgen, maar waar ook soms op grote schaal fraude mee wordt gepleegd.

Deze regelingen worden door voortschrijdend inzicht of kabinetsonderhandelingen regelmatig aangepast en ieder jaar werken de uitvoeringsinstanties de Belastingdienst, het UWV en de SVB zich drie slagen in de rondte om de wijzigingen van het kabinet te implementeren. Dit kost ook de nodige arbeidskrachten (zowel intern als extern). Potentieel gemaakte fouten en het herstellen ervan idem. Zo werd er vorig jaar zelfs een parlementaire enquête aangevraagd om onderzoek te doen naar de problemen bij deze instanties. Het Friesch Dagblad becommentarieerde deze stap en meldt dat de haalbaarheid van nieuwe regels vaak het onderspit moet delven tegenover coalitiebelangen en politieke wenselijkheid.

De impact van armoede

Irene van den Berg (financieel journalist) schreef in april 2019 een column over kinderarmoede – die niet bestaat, want de ouders zijn arm, de kinderen niet – en noemde o.a. het basisinkomen als idee om dit aan te pakken. Ook schreef zij over het fenomeen dat mensen met geldzorgen niet slim met hun geld omgaan. Ze baseert zich op onderzoeken die verbanden zien tussen financiële stress en de capaciteit kennis en informatie op te nemen en te verwerken.

Een van de effecten van de impact van armoede op kinderen waar van den Berg over schrijft is dat hun amygdala, die stress en emoties regelt, en de hippocampus, die het geheugen, leren en stress regelt, op zwakkere wijze verbonden leken met andere hersengebieden. Oftewel, deze financiële stress remt de hersenontwikkeling, waarmee deze groep een achterstand oploopt waar ze niets aan kunnen doen. Dit onzichtbaar risico laat zich lastig meten in geld, maar heeft wel degelijk impact op een grote groep mensen.

Ook wordt armoede genoemd als één van de factoren die jeugdcriminaliteit vergroot. Het verhoogd de kans dat een kind vroegtijdig zonder diploma school verlaat, ook wanneer ze prima het vereiste niveau kunnen halen. Ook andere aspecten omtrent gezondheid komen in het gedrang door armoede: overgewicht, meeroken, gebrekkige hechting en kindermishandeling worden als gevolgen genoemd. In het algemeen kan gesteld worden dat een gebrek aan geld in de jeugd nog jaren later negatieve gevolgen kan hebben.

Zekerheid van werk als aanvullende (preventieve) beheersmaatregel

Baanzekerheid en inkomenszekerheid zijn termen die regelmatig voorbij komen en als streven worden genoemd om bijvoorbeeld onzekerheid, ongelijkheid en/of armoede aan te pakken. Het verschil: baanzekerheid beperkt zich tot één werkgever, inkomenszekerheid niet. Dus met baanzekerheid heeft een werknemer misschien wel de garantie van een inkomen (al dan niet meestijgend met inflatie) maar werkplezier, uitdaging en ontwikkeling worden hierbij niet genoemd.

Rabobank riep recent op om in baanzekerheid te investeren. Echter, met de opmerking erbij dat niet alle banen per sé behouden moeten blijven (wat gebeurt er met banen die overbodig worden, of waar tijdelijk minder behoefte aan is, bijv. seizoensgebonden werk), en dat mogelijkheden tot om- en bijscholing belangrijk zijn. Omscholing, en het gebrek hieraan, wordt ook door het SCP genoemd als een belangrijke factor om het risico op armoede te beperken.

Het basisinkomen als ultieme oplossing

Al jarenlang woedt een maatschappelijke discussie over het wel of niet invoeren van een basisinkomen. Dit basisinkomen zou volgens sommigen hét antwoord zijn voor de eerder genoemde onzekerheid, ongelijkheid en/of armoede. Ook zou het veel regelingen vanuit de overheid kunnen vervangen waarmee het systeem simpeler (en wellicht goedkoper in uitvoering) kan worden.

Kort uitgelegd: het basisinkomen is een periodiek uitgekeerd en vrij besteedbaar bedrag voor iedere burger, dat voldoende is om volwaardig van te leven, zonder dat daar een verplichting tegenover staat en ongeacht het inkomen, vermogen of de samenstelling van het huishouden. In tegenstelling tot de huidige regelingen zitten er geen voorwaarden aan vast, zoals werkeloosheid. En staat er geen tegenprestatie tegenover, zoals bijvoorbeeld de sollicitatieplicht.

Tegenstanders van dit idee werpen drie negatieve uitkomsten op:

1. Mensen zouden minder gaan werken

2. Het is te duur

3. De welvaart kan achteruit gaan (dit wordt volgens hen veroorzaakt doordat met name nu parttime werkende vrouwen stoppen met werk terwijl hun partner wel blijft werken)

Voorstanders noemen zeven positieve uitkomsten:

1. minder ongelijkheid

2. minder armoede

3. minder kindersterfte

4. lagere gezondheidskosten

5. minder criminaliteit

6. betere schoolresultaten

7. economische groei

Ook hebben zij een aantal succesvolle experimenten aan hun kant (zie ook Gratis geld voor iedereen van Rutger Bregman ).

Conclusie

Terecht worden er vragen gesteld over het huidige systeem van sociale zekerheid en welvaart. Kan het niet beter/slimmer/goedkoper, en zo ja hoe? Ik wil graag verder kijken dan de discussie van voor- en nadelen, of stapsgewijze aanpassingen die een huidige systeem alleen maar moeilijker maken en regeling op regeling stapelen. Waarom niet leren van het verleden, beginnen op een blanco vel waarop de risico’s en randvoorwaarden vaststaan en daarbinnen de creativiteit de vrije hand geven? Een kort begin:

1. Een ingewikkeld en moeilijk te begrijpen sociaal zekerheidsstelsel vergroot de kans op fouten en fraude.

2. Financiële instabiliteit van huishoudens werkt stress, ongezonde ontwikkeling van kinderen en criminaliteit in de hand.

3. Wisselende overheidsinkomsten maken de betaalbaarheid en beheersbaarheid van het sociale zekerheidsstelsel onzeker.

4. Een evenwichtig, evenredig, eerlijk en waterdicht systeem ontwerpen en implementeren dat door alle betrokkenen ook als zodanig wordt ervaren is bijzonder lastig, zo niet onmogelijk. Enige uitval zou acceptabel moeten zijn.

5. Sommige gevolgen (positief en negatief) zijn lastig in geld uit te drukken. Bijvoorbeeld minder inbraken, of niet het gevoel hebben dat je je hand ophoudt voor een uitkering.

N.b. dit artikel is al eerder gepubliceerd via Linkedin.com op 9 september 2020. Beeldwerk via Unsplash.

For English click here.

Intro

In mijn jaren als risicomanager heb ik veel risicobeoordelingssessies georganiseerd, geholpen bij het herdefiniëren van risicoregisters en heb ik directieleden en risico-eigenaren geadviseerd over hun risico’s en beheersmaatregelen. Discussie is vrij normaal in deze sessies, wat meestal een goede zaak is (af en toe een eigenzinnig persoon terzijde), vooral met collega’s die eerder de initiële risicobeoordeling met iemand anders hebben uitgevoerd. Dit geeft mij de mogelijkheid om risico’s uit te bannen die niet echt risico’s zijn.

Start with why (thank you Simon)

Waarom is het bepalen van risico’s een probleem? Waarom is dit zo moeilijk? Waarom hebben we het er eigenlijk over?

Omdat het identificeren, kiezen, bepalen, formuleren, ontwikkelen en aanvullen van de risico’s in je register een belangrijke stap is in uw risicomanagementproces. Immers, what’s in a name. Op deze risico’s worden beheersmaatregelen, processen en taken gebaseerd. Je gaat mogelijk werknemers bepaalde taken toewijzen die bedoeld zijn om risico’s te verkleinen of zelfs volledig te voorkomen. Als dat niet goed gaat, betekent dit dat je middelen, tijd en geld besteedt aan activiteiten die geen waarde toevoegen. Je loopt nog steeds risico, des te armer en niet wijzer.

Door ervoor te zorgen dat je de juiste risico’s hebt, wordt het risicobeheer veel effectiever – het loont de moeite om wat efficiëntie in het beoordelingsproces op te geven. In dit artikel deel ik twee valkuilen.

Wat is het “juiste” risico?

Er is geen eenduidige definitie van risico. Het hangt af van de situatie, de volwassenheid van de organisatie, het te beoordelen object en het vereiste detailniveau. Risico’s kunnen elkaar overlappen (wat betekent dat ze niet noodzakelijkerwijs tot een enkele categorie, proces of afdeling behoren), ze kunnen al dan niet afzonderlijk voorkomen en kunnen van invloed zijn op meer dan één gebied. Veelgebruikte risicocategorieën zijn:

Strategisch (beïnvloedt het succes van uw strategie)

Exterprise (treft meer dan één onderdeel van uw organisatie, niet per se tegelijkertijd)

Operationeel (heeft invloed op kleinere delen van een bedrijf en komt voornamelijk voort uit menselijke of geautomatiseerde acties)

IT en Cyber (heeft alles te maken met uw digitale omgeving en de externe dreigingen)

Naleving ook wel Compliance genoemd (vloeit voort uit wet- en regelgevingseisen, ook intern beleid)

BCM (verstoort de dagelijkse gang van zaken met het potentieel van een blijvende impact)

Dus houdt jezelf in en bepaal je doel: beoordeel je een proces? Ben je de risico’s aan het bekijken die verbonden zijn aan een nieuwe online tool? Herijk je de risico-inventarisatie van een hele afdeling? Deze verschillende situaties vragen om verschillende strategieën. IT-gerelateerde implementaties vereisen specifieke IT-risico’s en controles. Een herbeoordeling vraagt om een duidelijk doel en alertheid op vooroordelen zoals verankering of groepsdenken (laten we het allemaal eens zijn met …) en scheve prioriteiten stellen of luiheid (laten we gewoon vasthouden aan de risico’s van vorig jaar, ze lijken nog steeds in orde).

In 2018 ging ik opnieuw naar de universiteit om mijn diploma operational auditing te halen en volgde ik de cursus auditvaardigheden. We kregen ons de volgende foto te zien (aangepast voor dit artikel, met dank aan Annelies Vethman):

C = cause R = Risk E = effect

Lees nu de tabel en beslis: wat is het risico? Wie is de risico-eigenaar? Wat is de beste risicomitigerende strategie? Deze discussie komt af en toe voor en er is geen eenduidige oplossing. Een echt economen antwoord: het hangt af van de situatie.

Ik zou zeggen dat het eerste perspectief logisch lijkt (vooral vanuit HR- of financieel oogpunt), maar het gebrek aan opleiding van werknemers lijkt mij een afgeleid risico (zie voor details hieronder). Perspectief 2 lijkt volkomen juist, maar Perspectief 3 ook. Een onjuiste declaratie (tenzij gecontroleerd door een onafhankelijke partij / persoon, wat een controle is) zal er meestal voor zorgen dat er te veel geld wordt betaald aan de indiener dat niet zal terugvloeien tenzij specifiek gevraagd ( nogmaals, iemand of een computer moet de fout identificeren en stappen ondernemen om het geld terug te krijgen; een controle).

Het kiezen van “onjuist ingediende declaratie” als risico kan verschillende soorten controles opleveren (bijv. gedeeltelijk op de werknemer gericht zoals training, gedeeltelijk toepassingsgericht zoals verplichte opname van ontvangstbewijzen bij indiening). Het kiezen van “medewerkers die zich niet bewust zijn van onkostenbeleid / fraude plegen” kan ook de juiste optie zijn, als je uit ervaring weet dat dit de hoofdoorzaak is van onjuiste declaraties. Dit kan leiden tot controles gericht op de meest voorkomende oorzaken en zou beter kunnen presteren op de schaal van effectiviteit en efficiëntie.

“Meer betaling ontvangen dan gerechtvaardigd” en “geld uit eigen zak” lijken twee risico’s / effecten die behoorlijk op elkaar lijken, en het onderscheid tussen de twee voegt niet bepaald waarde toe.

Conclusie: bewoordingen, ervaring en situationele variaties kunnen het verschil maken bij het kiezen. Dus misschien twee jaar geleden was Perspectief 3 geschikt, en vandaag de dag met opgedane kennis is Perspectief 2 de optimale optie.

Wat is een afgeleid risico?

De tweede valkuil hierboven kort genoemd. Hoewel ‘afgeleid risico’ in de literatuur niet lijkt te worden geconceptualiseerd, is het een concept dat ik vaak tegenkom in mijn dagelijkse werkomgeving. Ik definieer ‘afgeleid risico’ als volgt:

Een afgeleid risico is een gepercipieerd risico dat het gebrek aan controle-uitvoering omvat.

Een voorbeeld: managers vertellen mij dat het niet uitvoeren van een maandelijkse steekproef op onkostendeclaraties van medewerkers een risico is waarvoor zij een controle verwachten. Ik ben het er niet mee eens. Onvolledige / onjuiste onkostendeclaraties vormen een risico, en de steekproef is de controle die wordt uitgevoerd om deze uitgaven op te sporen. Tegelijkertijd neem ik aan dat het een preventieve maatregel is, omdat werknemers bang zouden zijn om betrapt te worden op het indienen van een foutieve uitgave. De opleiding van de medewerkers zoals eerder vermeld, is ook een preventieve controle.

Waarom het geen risico is (naar mijn mening)

Ik beargumenteer dat wanneer we onvolledige, onjuiste onkostendeclaraties definiëren als het risico, het gevolg / effect ongepaste betalingen aan werknemers is (meestal te veel geld), ergo onmiddellijk geld dat niet meer beschikbaar is, en dat de controle om dit risico te verkleinen een maandelijkse steekproef is. In wezen is het gebrek aan controle-uitvoering (van welke controle dan ook!) een risico op zich (over het algemeen wordt het risico meestal beperkt door het uitvoeren van controletests. Auditing is een andere controle). Dit houdt in dat je voor elk risico een beheersing hebt, die dan ook een risico heeft, waarvoor je weer beheersing nodig heeft.

Deze eindeloze cirkel van risico-beheersing-risico-beheersing verstoort het risicoregister en vertroebelt het oordeel van de eigenaar. In feite betekent dit dat je je risico’s dupliceert: het oorspronkelijke risico en het afgeleide risico. Een vaak gehoorde kritiek in veel bedrijven op het risicomanagementbeleid en de uitvoering daarvan is dat er te veel risico’s zijn en dat risico-eigenaren niet weten waar ze moeten beginnen. Of ze willen geen verantwoordelijkheid (ook wel eigendom genoemd) die ook zou kunnen voortvloeien uit de dubbelzinnigheid van de risicodefinitie.

Waarom doen deze afgeleide risico’s zich voor – en wat is er zo erg aan?

Mijn ervaring is dat deze risico’s zich voordoen wanneer risico-eigenaren minimaal een paar jaar ervaring hebben in hun vakgebied en hun risicoregister en de processen goed kennen. In feite is het moeilijk voor hen om zich voor te stellen dat bepaalde controles niet bestaan (probeer het, het is leuk. Ik heb ooit voorgesteld om een kredietcontrole weg te laten voor een hypotheekaanvraag en mensen waren geschokt). Met een nieuwe manager, een nieuwe afdeling, een nieuw risicoregister heb ik dit niet vaak zien gebeuren.

Deze blindheid voor de mogelijkheid dat hun werk bestaat zonder bepaalde stappen / controles, kan een goede zaak zijn – het geeft aan dat ze deze taken altijd zullen uitvoeren omdat ze worden beschouwd als een niet-onderhandelbaar onderdeel van hun baan.

De nadelen?

Het verdoezelt de ware reden waarom deze stappen überhaupt bestaan en beperkt dus het zicht van de eigenaar. Het kan leiden tot een verdubbeling van risico’s, ongepaste beheersingsmaatregelen die het feitelijke onderliggende risico niet beperken. Dit kan de organisatie in gevaar brengen dan gewenst of noodzakelijk is, juist datgene dat vermeden moest worden.

Een bijkomend nadeel kan het gebrek aan verbeeldingskracht zijn – omdat ze zich het proces zonder deze specifieke stappen niet kunnen voorstellen, kunnen ze zich ook geen nieuwe methoden voorstellen om het risico te verkleinen. Verbeteringen in effectiviteit en efficiëntie kunnen zeer gunstig zijn voor een organisatie en haar positie in de markt. Een algemeen gebrek aan kennis en verbetering kan een enorm risico zijn.